Die optimale Vorsorge für Juristinnen und Juristen.

Die fünf häufigsten Fehler und wie du sie vermeidest.

Das erste Webinar gemeinsam von Martin Petow und Maximilian Krämer fand online im November 2022 statt. Das Resümee des Webinars hat gezeigt, dass der Vorsorgebedarf nicht nur bei der Jungen Anwaltschaft hoch ist und viele Teilnehmerinnen und Teilnehmer die eigene Altersvorsorge noch nicht angegangen sind.

Der Referent Martin Petow ist Gründer und Geschäftsführer von InsurConcepts – Steueroptimierte Finanzkonzepte für Juristen sowie Finanz- und Vorsorgereferent des DAV – Deutscher Anwaltverein e.V. für die Junge Anwaltschaft, und berät seit zwölf Jahren Anwältinnen und Anwälte in ganz Deutschland zu Vorsorge, privater Krankenversicherung und steueroptimiertem Vermögensaufbau.

Rechtsanwalt Maximilian Krämer LL. M. ist Fachanwalt für Steuerrecht und Partner von DNK Rechtsanwälte in München mit der Spezialisierung auf Steuerstrafrecht sowie Autor verschiedener Publikationen und Kommentare und Fachberater für den Landesverband der Steuerberater in Bayern – LSWB. Seit 2021 ist er Vorsitzender des Forum Junge Anwaltschaft im DAV e.V.

Maximilian Krämer | Rechtsanwalt LL. M.| Fachanwalt für Steuerrecht | Vorsitzender des Forum Junge Anwaltschaft im DAV e. V. | www.dnk-rechtanwalte.de

Martin Petow | Geschäftsführer und Versicherungsfachmann (IHK) | www.insurconcepts.de

DIE FOLGENDEN THEMEN WAREN INHALT DES WEBINARS:

- Welche fünf Fehler jede Juristin und jeder Jurist bei der eigenen Vorsorge macht.

- Warum viel Geld verloren wird, weil das Versorgungswerk keine Topleistung mehr anbietet.

- Warum freiwillige Zuzahlungen in das Versorgungswerk nicht mehr optimal sind und damit sogar Geld verloren wird.

- Die beste Art, um Steuervorteile optimal zu nutzen und so kein Geld mehr zu verschenken.

- Warum gerade Topverdiener oberhalb der Beitragsbemessungsgrenze ein echtes Versorgungsproblem im Alter haben.

„Die Themen Altersvorsorge und Berufsunfähigkeit betreffen jeden, doch kaum jemand kennt sich wirklich damit aus oder möchte sich in jungen Jahren damit auseinandersetzen“

FEHLER NR. 1: DAS VERSORGUNGSWERK WIRD IM ALTER UND BEI BERUFSUNFÄHIGKEIT AUSREICHEN

Das Versorgungswerk für Anwältinnen und Anwälte ist eine wichtige Säule der Altersvorsorge, Einkommensund Hinterbliebenenabsicherung. Das Ziel des Versorgungswerks ist es, den Mitgliedern eine angemessene Absicherung im Alter und bei Berufsunfähigkeit zu gewährleisten.

Auf dem Leistungsbescheid des Versorgungswerks werden verschiedene Werte ausgewiesen – Altersrente, Berufsunfähigkeitsrente und Hinterbliebenenabsicherung. Der Beitrag, der verpflichtend eingezahlt werden muss, wird gedrittelt und kann in dem jeweiligen Topf nicht seine volle Kraft entfalten, weil ein Teil für Kapitalbildung verwendet oder als Risikorückstellung für Hinterbliebene aufgewendet wird. Dies gilt ebenso im Fall der Berufsunfähigkeitsabsicherung. Die Durchschnittsrente aus dem Versorgungswerk liegt derzeit bei nur 2092 € – abzgl. Steuern und Sozialabgaben. Vergleicht man das mit dem durchschnittlichen Einkommen einer Juristin oder eines Juristen, welches bei ca. 7800 € liegt, so wird eine große Differenz ersichtlich.

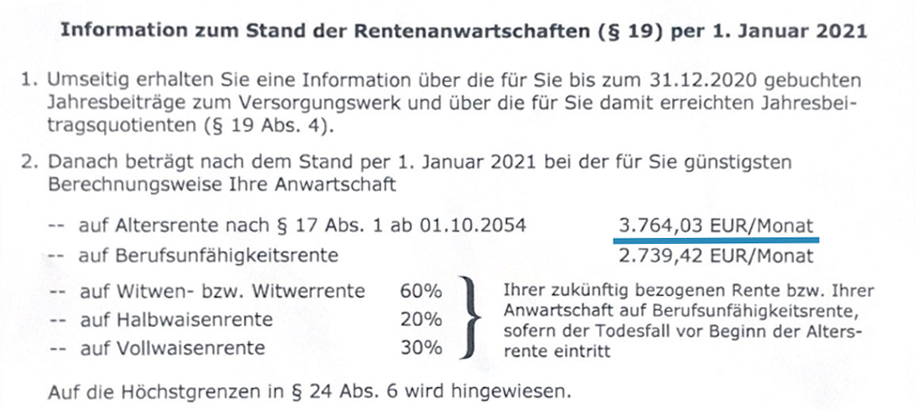

Beispielleistungsbescheid des Versorgungswerks

Berufsunfähigkeit bei der Anwaltschaft

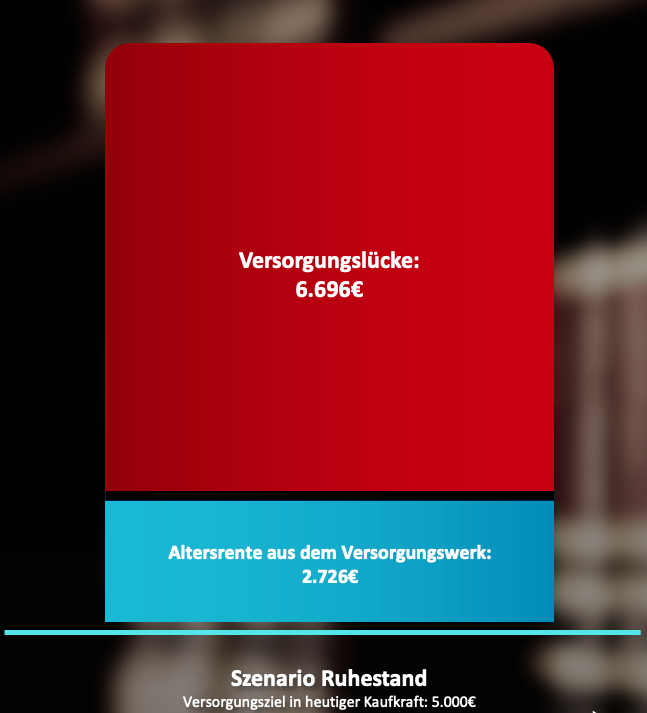

Versorgungslücke im Ruhestand

„Die Leistungen bei Berufsunfähigkeit werden erst dann ausgezahlt, wenn die Zulassung zurückgegeben wird. Zudem muss eine Berufsunfähigkeit von 100 % vorliegen“

Doch es gibt noch eine weitere Diskrepanz, denn die angebotene Berufsunfähigkeitsleistung unterliegt strengen Kriterien. Diese Leistungen bei Berufsunfähigkeit werden erst dann ausgezahlt, wenn die Zulassung zurückgegeben wird. Zudem muss eine Berufsunfähigkeit von 100 % vorliegen. Hiermit hat sich auch das OVG Nordrhein- Westfalen beschäftigt (Urteil v. 14.12.2011, 17 A 395/10). Ein Strafverteidiger hat gegen das Versorgungswerk auf Zahlung einer Berufsunfähigkeitsrente geklagt. Der Strafverteidiger hatte eine affektive Panikstörung und konnte nicht mehr vor Menschen sprechen. Nach Meinung des beklagten Versorgungswerks kann der „berufsunfähige“ Anwalt aber noch Rechtsgutachten verfassen, beispielsweise in der Rechtsabteilung eines Wirtschaftsunternehmens, sodass keine Berufsunfähigkeit vorliegt. Die Durchsetzung des Anspruchs auf Berufsunfähigkeitsrente ist daher in der Praxis mit erheblichen rechtlichen Problemen verbunden.

Der große Unterschied zu einem privaten Berufsunfähigkeitsschutz besteht darin, dass dieser selektiert auf die ausgeübte Tätigkeit abgestimmt ist, und nicht darauf, ob man eine vergleichbare Tätigkeit (Verzicht auf konkrete Verweisbarkeit) ausüben kann.

FEHLER NR. 2: DAS ECHTE VERSORGUNGSDEFIZIT IST NICHT BEKANNT

Das Versorgungsdefizit im Alter ist vielen nicht bewusst, ebenso wie die Möglichkeiten, das Defizit während der Erwerbsjahre zu schließen. Nehmen wir den tatsächlichen Fall einer 37-jährigen Anwältin. Sie hat bereits jetzt ein Jahreseinkommen von fast 150.000 €, ist gesetzlich krankenversichert und möchte gern im Ruhestand 5000 € monatlich zur Verfügung haben. Wenn man sich den Leistungsbescheid ihres Versorgungswerks ansieht, steht dort eine prognostizierte Altersrente von 3764 €. Doch hiervon müssen noch Steuern und Sozialabgaben abgezogen werden, sodass sie auf eine Nettoversorgung von gerade mal 2726 € fällt und bereits jetzt eine Versorgungslücke von 2274 € besteht. Unter Berücksichtigung von nur 2 % Inflation werden aus der gewünschten Rente mit einer Kaufkraft von jetzt 5000 € nun 9422 €. Sie hat nahezu eine Verdoppelung ihres Versorgungsziels und somit auch eine Vergrößerung ihrer Versorgungslücke auf fast 6700 € monatlich. Liegt das Einkommen oberhalb der Beitragsbemessungsgrenze (aktuell im Jahr bei 87.600 € bzw. monatlich 7300 € Alte Bundesländer) so wird für das Versorgungswerk der verpflichtende Maximalbeitrag in Höhe von 1357,80 € fällig und steigt auch nicht bei weiteren Einkommenssprüngen an.

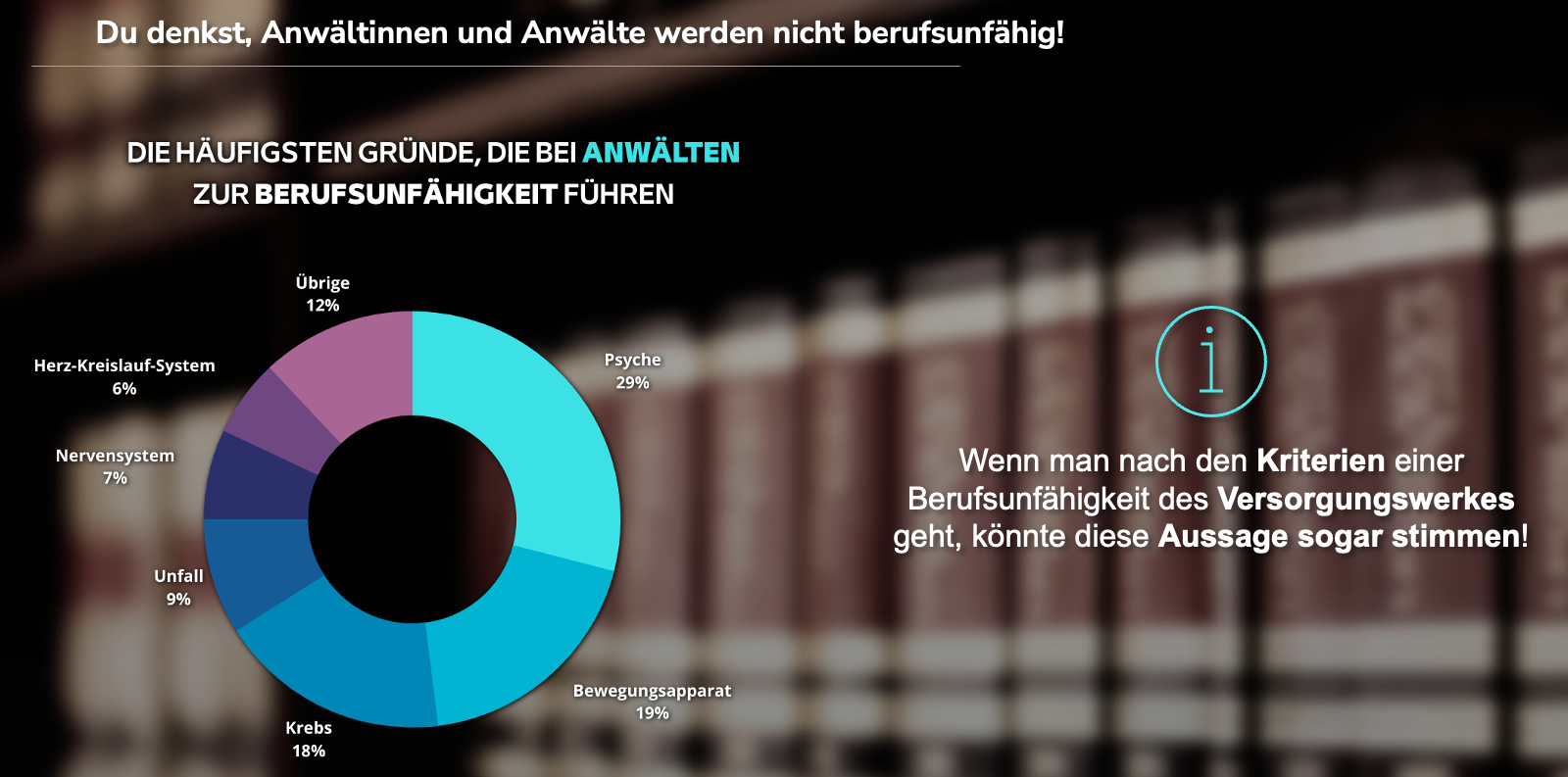

FEHLER NR. 3: ANWÄLTINNEN UND ANWÄLTE WERDEN NICHT BERUFSUNFÄHIG

In Wahrheit sind psychische Erkrankungen der mit Abstand häufigste Grund für eine Berufsunfähigkeit, gefolgt von schweren Erkrankungen wie Krebs. Wenn man sich die Kriterien einer Berufsunfähigkeit nach dem Versorgungswerk einmal genauer ansieht, könnte die Aussage sogar zutreffen. Denn laut Versorgungswerk müsste die Zulassung zurückgeben werden, um zu 100 % als Berufsunfähigkeit anerkannt zu werden. Problematisch für einen Berufsunfähigkeitsschutz sind jedoch Vorerkrankungen, die dazu führen, dass der Versicherer die Anfragen ablehnt. Je früher die Versicherung abgeschlossen wird (idealerweise schon im Referendariat), desto besser.

FEHLER NR. 4: VIEL GELD GEHT VERLOREN, INDEM JEDER ANWALT UND JEDE ANWÄLTIN DIESELBEN FEHLER BEIM INVESTIEREN MACHT

Bei den Themen Investment, Kapitalaufbau und Altersvorsorge ist oft das ETF-Depot die Basis. Dies ist zumindest ein erster Schritt in Richtung Absicherung. Das investierte Geld kommt aber in der Regel aus dem versteuerten Einkommen. Die Erträge müssen sodann nochmals versteuert werden.

Auch zu lange Wartezeiten wirken sich negativ aus

Wird im Alter von 30 Jahren gestartet bei einer monatlichen Sparrate von 750 € bei 6 % Wertentwicklung bis zum Ruhestand, werden aus den investierten 333.000 € am Ende 1.182.638 €. Verschiebt sich der Start der Investition auf das 40. Lebensjahr mit einer monatlichen Sparrate von 1500 € bei 6 % Wertentwicklung, werden aus den höheren Investitionen von 486.000 € am Ende auch nur 1.181.971 €.

Der Investmentplan ist nicht gegen Berufsunfähigkeit abgesichert

Tritt die Berufsunfähigkeit ein, werden auch die Sparraten in das Investmentdepot eingestellt. Bei vielen Altersvorsorgeverträgen, wie auch der Basisrente, kann die Fortzahlung der Beiträge bei eingetretener Berufsunfähigkeit abgesichert werden.

Freiwillige Zusatzbeiträge ins Versorgungswerk zahlen sich nicht aus

Als Argument wird insbesondere die steuerliche Absetzbarkeit angeführt. Diesen eigentlich positiven Effekt zerschießt jedoch die mangelhafte Rendite, die aus dem defensiven Anlagemix des Versorgungswerks resultiert. Eine Alternative wäre hier die ebenfalls steuerlich absetzbare Basisrente, mit der man in ertragreiche ETF investieren kann.

Die absetzbaren Beträge für Altersvorsorgebeiträge sind als Sonderausgaben der Höhe nach gedeckelt. Der Höchstbeitrag liegt für ledige Personen aktuell bei 26.527,80 €, bei verheirateten Personen verdoppelt bei 53.055,60 €. Das bedeutet, dass pro Jahr maximal diese Summe von der Einkommensteuer abgesetzt werden kann. In dieser Summe sind die Pflichtbeiträge zum Versorgungswerk jedoch ebenso enthalten wie private Altersvorsorgebeiträge beispielsweise zur Basisrente. Mit Erreichen der Beitragsbemessungsgrenze liegt der Pflichtbeitrag zum Versorgungswerk bei monatlich 1357,80 € oder jährlich 16.293,60 €. Demnach verbleiben über 10.000 € für Beiträge zu weiteren Altersvorsorgeaufwendungen, damit der maximale Betrag steuerlich ausgeschöpft werden kann. Allein durch die Steuerrückerstattung ergibt sich eine Summe von rund 4200 €, die wiederum investiert werden können.

FEHLER NR. 5: DIE VORSORGEPLANUNG WIRD NICHT VON EINEM TOPEXPERTEN FÜR JURISTEN GEPLANT

Viele Juristinnen und Juristen suchen eigenhändig nach guten Anlageoptionen. Es muss jedoch der Gesamtzusammenhang berücksichtigt werden, denn die Bereiche der Berufsunfähigkeit, Steuerbelastung und Steuererstattung, Altersvorsorge und Rente sind sehr komplex. Es ist wichtig, sich Experten zu holen, die sich genau in diesem Metier auskennen.